本篇目录:

职工奖励及福利基金

法律主观:职工奖励及福利基金即职工福利积金,职工福利基金是指国营企业用于改善职工生活设施、公共消费、 医疗保险 等方面的资金。

外商投资企业按规定从净利润中提取的职工奖励及福利基金借记利润分配。

-图1")

税后利润提取的职工奖励及福利是外企提取的职工奖励及福利基金。

关于外资企业职工福利及奖励基金的用途

税后提取的企业福利方面的基金,应当列在“盈余公积—公益金”中。新会计制度中还有“应付福利费”科目。按旧的企业所得税细则规定,内资企业其中余额可以留转下年度继续使用。

提取职工奖励及福利基金科目,贷记本科目(储备基金、企业发展基金)、应付职工薪酬科目。外商投资,是指外国的公司、企业、其它经济组织或者个人依照中华人民共和国法律的规定,在中华人民共和国境内进行私人直接投资。

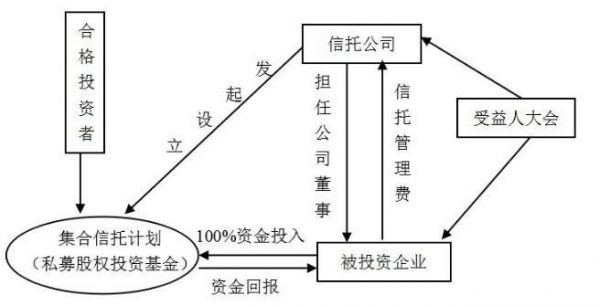

-图2")

因为根据:企业停止实行公益金制度以后,外商投资企业的职工奖励及福利基金,经董事会确定继续提取的,应当明确用途、使用条件和程序,作为负债管理。

(3)《外资企业法实施细则》第五十八条规定:“外资企业依照中国税法规定缴纳所得税后的利润,应当提取储备基金和职工奖励及福利基金。储备基金的提取比例不得低于税后利润的10%,当累计提取金额达到注册资本的50%时,可以不再提取。

“应付福利费-从税后利润中提取的职工奖励及福利”的用途

1、“应付福利费-从税后利润中提取的职工奖励及福利”科目的余额及以后年度从税后利润中提取的职工奖励及福利基金,应按法律规定的用途进行使用。

-图3")

2、如果实际发生的福利费超过按税法规定允许在税前扣除的金额,在纳税时按税法规定进行调整。

3、外商投资企业按规定从税后利润中提取的职工奖励及福利基金,用于支付职工的非经常性奖金(如特别贡献奖、年终奖等)以及职工集体福利的,也通过“应付福利费”核算。企业在支付上述各项费用时,应付福利费即减少。

到此,以上就是小编对于职工奖励及福利基金的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏