本篇目录:

- 1、资管新规的核心内容

- 2、什么是资管新规?它对金融行业有哪些影响呢?

- 3、监管时代,对银行理财和私募基金有哪些影响

- 4、资产管理新规实施,对私募行业有什么影响

- 5、理财观察、资管“刚兑”、垃圾债违约,让你看到了什么

资管新规的核心内容

资管新规主要内容是对中国境内的资产管理业务进行监管,包括明确资管产品的分类和监管要求、规范投资行为和风险管理、强化信息披露、推动市场化债转股等。以下将分段详细描述资管新规的主要内容以及相关的拓展知识。

资管新规三个重点如下:明确了私募基金不直接适用本意见。

-图1")

资管新规是指的是由央行、银保监会、证监会、外管局等四部委联合发布的《关于规范金融机构资产管理业务的指导意见》。

什么是资管新规?它对金融行业有哪些影响呢?

1、对保险,保险列入资管行业 新规明确了保险资管机构的市场地位,指出资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

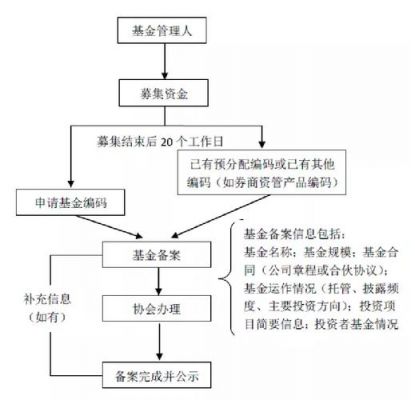

2、资管新规,就是关于资产管理的新规定。(皮一下,哈哈哈)资管新规的是指2018年4月27日,中国银保监会发布的 《关于规范金融机构资产管理业务的指导意见》 (以下简称“ 资管新规 ”)正式出台。

-图2")

3、资管新规是资产管理的一项基础性制度,同时也可视为是股市的一项基础性制度。它有利于资管行业的规范发展,客观上也有利于中国股市的规范发展。

监管时代,对银行理财和私募基金有哪些影响

对私募的影响:私募投资门槛再提升:合格投资者门槛提至500万元,这可能会直接减少合格投资者数量。

从客户端来看,一方面,银行理财向净值化转型,理财产品的净值开始波动,而银行客户的风险偏好较低,储蓄客户转化为理财客户的难度加大;另一方面,新规对合格投资者额认定标准进一步趋严,也加大了银行理财揽客的难度。

-图3")

资管新规对银行理财的影响,保本保收益的理财产品即将成为历史。实际上,观察近期银行在售理财产品可以发现,越来越多的理财产品说明书上都写明了:不保本。

资产管理新规实施,对私募行业有什么影响

银行理财不再稳赚不赔 新规要求金融机构对资产管理产品实行净值化管理,并且明确了刚兑的认定标准,使得打破刚兑的理念更具可操作性。实现净值化管理后,对于投资者来说,银行理财将不再是没有风险的投资品。

好处就是专项业务专项管理,有利于隔离风险,推动理财产品创新。但是对于信托行业来说,则意味着“去通道,去杠杆”,势必导致信托行业进入收入增长放缓、信托报酬率下滑的阶段。不过长期来看是促进信托行业转型,健康发展的。

资管新规出台对理财的影响:打破刚性兑付。资管新规最重要的一点就是,规定不得承诺保本保收益。如果投资的产品出现亏损,损失都由用户承担。净值化管理。

年11月,证监会叫停融资类收益互换;再到上周五,证监会发布《证券期货经营机构私募资产管理业务运作管理暂行规定》明确私募产品的杠杆比例。

目前,中国资管行业的多元化、严重分割格局既有利于促进行业发展和效率提升,也会因为监管盲区等因素引发监管套利、风险传染等风险隐患,值得关注。

这就会导致公私募的产品发生较难预期的风险,尤其对银行理财产品的考验最大,银行业在金融市场上的投资能力、风险管理能力等都将经受市场的考验。

理财观察、资管“刚兑”、垃圾债违约,让你看到了什么

1、打破刚兑其实结束过去银行理财兜底的模式,以前买理财给的预设利率,不是实际利率,是有亏损的情况的,但是大多银行都会刚性兑付,但是现在新规以后,已经没什么保本保息产品出现,剩下的旧产品也会逐步被净值型代替。

2、刚兑其实就是刚性兑付的简称,兑付是以票据为凭证支付现金,而刚性兑付是指当信托产品到期后,信托公司必须分配给投资者本金以及收益,如果信托计划出现不能如期兑付或兑付困难的情况,信托公司就需要兜底处理。

3、因此民营企业的债券违约将直接影响到原来走势就相对平稳的债券基金的净值表现,2018年的部分债基的表现,更是颠覆了广大投资者对于债券基金“稳健”的印象。

4、不过,普通投资者对打破刚性兑付也不用过于紧张。“监管的目的是建立打破刚性兑付的制度性安排,这不代表银行理财产品的风险或违约率的上升,对普通投资者来说,银行理财仍是一种低风险、收益率适中的产品。

5、自从2018年资管新规出来之后,银行的理财受到了很大的影响,从2018年5月份开始,银行新发行的理财产品不能保本保息,所以目前很多银行理财产品都是已经打破刚兑,这意味着银行理财产品是有一定的风险性的。

6、扭转客户习惯,让客户群体慢慢接受净值型产品,需要一个较长的过程。宣传了很久的打破刚兑,很难以违约的形式来实现投资者教育,主要是顾忌于社会影响。

到此,以上就是小编对于私募基金兑付的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏