本篇目录:

- 1、央行解读资管新规:监管协调有哪些举措?

- 2、养老理财产品安全吗?

- 3、资管新规解读

- 4、基金管理公司固有资金运用管理暂行规定的规定内容

- 5、银行买的理财产品能养老吗

- 6、从影子银行治理看非银机构的三个风险线索

央行解读资管新规:监管协调有哪些举措?

三是坚持宏观审慎管理与微观审慎监管相结合、机构监管与功能监管相结合的监管理念,实现对各类金融机构开展资管业务的全面、统一覆盖,采取有效监管措施,加强金融消费者权益保护。

(四)实现实时监管,对资产管理产品的发行销售、投资、兑付等各环节进行全面动态监管,建立综合统计制度。

-图1")

资管新规主要内容是对中国境内的资产管理业务进行监管,包括明确资管产品的分类和监管要求、规范投资行为和风险管理、强化信息披露、推动市场化债转股等。以下将分段详细描述资管新规的主要内容以及相关的拓展知识。

过渡期延长不涉及资管新规相关监管标准的变动和调整。

黄志龙表示,近期央行屡屡边际放松货币政策和流动性投放,也是为了应对资管新规对社会融资的负面冲击。

-图2")

在降杠杆、去通道的大背景下,信托业难免经历转型的“阵痛”,但就长期来看,资管新规对行业发展是利好。

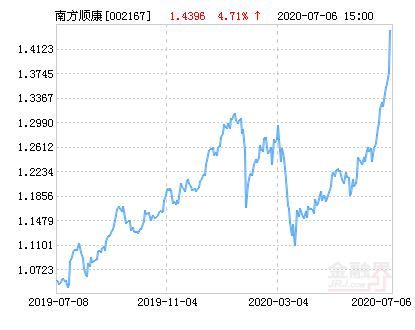

养老理财产品安全吗?

1、银行养老理财产品作为一种金融产品,它们的本质是投资品种,不能保证完全安全,也不能保证一定能够养老。但是,银行养老理财产品相对于其他金融产品来说,具有一定的保本性和稳健性,可以作为养老金的一个辅助选择。

2、总的来说,还是比较可靠安全的,但是也有一定的风险存在,大家需要注意。

-图3")

3、首先要保证银行养老理财产品的绝对安全。因为很多老人一辈子辛辛苦苦年轻的时候赚了点钱,老了没有劳动能力了,这个时候就想把钱存在银行,可以产生一些利息,对自己的养老生活或多或少能够起到一定的补充作用。

4、综上所述,养老理财是一种靠谱的理财方式,其安全性、稳健性和税收优惠等方面都具备优势。同时,选择养老理财产品还需要注意些许细节,以确保实现预期的理财效果,确保退休后生活财务的充足和稳定。

5、其次,银行养老理财产品的本金也不是绝对安全。

6、养老理财产品有风险。任何理财产品都是不保本的,银行存款都有亏本的可能,更何况是理财产品,不过从养老理财产品的推出初衷与本质来看,亏本的概率是非常小的,毕竟这是国家参与了的理财产品。

资管新规解读

1、资管新规主要内容是对中国境内的资产管理业务进行监管,包括明确资管产品的分类和监管要求、规范投资行为和风险管理、强化信息披露、推动市场化债转股等。以下将分段详细描述资管新规的主要内容以及相关的拓展知识。

2、法律主观:资管新规是由央行、银保监会、证监会、外管局等四部委联合发布的《关于规范金融机构资产管理业务的指导意见》。主要内容包括确立资管产品的分类标准;减少流动性风险;打破刚性兑付等。

3、资管新规的主要内容是打破刚性兑付,刚性兑付的本质是将市场投资的风险全部转移到银行本身,在保本理财产品越多的情况下,也意味着整体资本市场的潜在风险越来越大,最后更容易导致整体的系统性风险发生。

基金管理公司固有资金运用管理暂行规定的规定内容

C项说法错误,基金管理人的固有资金和受托资金不得存放在同一证券账户。

基金管理公司应当遵守法律、行政法规和中国证监会的规定,恪守诚信,审慎勤勉,忠实尽责,为基金份额持有人的利益管理和运用基金财产。

第一条 为维护企业年金各方当事人的合法权益,规范企业年金基金管理,根据劳动法、信托法、合同法、证券投资基金法等法律和国务院有关规定,制定本办法。第二条 企业年金基金的受托管理、账户管理、托管、投资管理以及监督管理适用本办法。

ETF(Exchange Traded Funds)就是交易型开放式指数基金,简称为“指数股票型基金”,是一种在交易所上市交易的证券投资基金产品,交易手续与股票完全相同。

(二)完善公司治理,系统性规制子公司组织架构及潜在利益冲突一是规范子公司固有资金管理和运用,统一母子公司固有资金监管标准。

Exchange Traded Fund 交易所交易基金 A fund management company may not use its self-owned capital to invest in an exchange traded fund (ETF).基金管理公司运用固有资金,不得投资于交易型开放式指数基金(ETF)。

银行买的理财产品能养老吗

银行理财产品可以作为一种养老规划的选择,但它并不是唯一的选择,也不是一种完全可靠的选择。银行理财产品一般具有较低的风险和稳定的收益,对于那些不愿意承担高风险投资的人来说,可能是一种相对较安全的投资方式。

银行养老理财产品可以是一个为养老做准备的选择之一,但并不能完全保证养老。以下是一些需要考虑的因素:银行养老理财产品通常具有一定的安全性。

银行养老理财产品是一种旨在为投资者提供养老金的金融产品,但并不能完全保证能够养老。银行养老理财产品通常是一种长期、低风险、稳定回报的投资产品,适合于那些希望为未来养老储备资金的人群。

最后,银行养老理财产品也并非是唯一的养老方式。除了通过银行理财产品进行养老储备之外,投资者还可以通过购买保险、股票、债券等其他投资产品,或者通过不同的养老计划进行养老储备。

最后,银行养老理财产品有资金限制,即使所有投资者按照最高规定购买,也只能获得一定的回报,不能满足投资者不同程度或状况的特殊需求。

从影子银行治理看非银机构的三个风险线索

二是信用风险;三是传染性风险,影子银行和传统银行的关联性较强,而且隐秘性较高,结构复杂,所以它有很大的传染性,特别是流动性偏紧的条件下,它很与可能出现资金链断裂情况。

影子银行的风险分析高杠杆率引起风险扩散与商业银行不同,我国影子银行基本不受资本监管的限制,这使得其杠杆率可以达到很高。高杠杆操作可能会产生系统性风险,对于整个金融机构体系和金融市场的稳定产生难以估计的影响。

影子银行引发系统性风险的因素主要包括四个方面,分别是期限错配、流动性转换、信用转换和高杠杆。影子银行是美国次贷危机爆发之后所出现的一个重要金融学概念。它是通过银行贷款证券化进行信用无限扩张的一种方式。

有三种最主要存在形式:银行理财产品、非银行金融机构贷款产品和民间借贷。中国银监会发布2012年报 首次明确影子银行的业务范围:“银监会所监管的六类非银行金融机构及其业务、商业银行理财等表外业务不属于影子银行。

到此,以上就是小编对于基金公司 风险准备金的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏